Norma 303

Norma 303

Norma 303 DYNASOFT

Contenido

Ayuda a la presentación del modelo 303 (Autoliquidación IVA)

Diseño de la Declaración de IVA

CALCULO y REGISTRO CONTABLE LIQUIDACION de IVA

ANEXO 1 Diseño Modelo 303 en Business Central

ANEXO 2 Régimen Especial de Criterio de Caja (RECC)

ANEXO 3 Información sobre el MOD 303

Formas de presentación del modelo 303 de IVA:

¿Cómo se cumplimenta el modelo 303?

Resultado de la declaración 303 de IVA

Ayuda a la presentación del modelo 303 (Autoliquidación IVA)

Configuración necesaria para poder trabajar con la Norma 303 diseñada por Dynasoft.

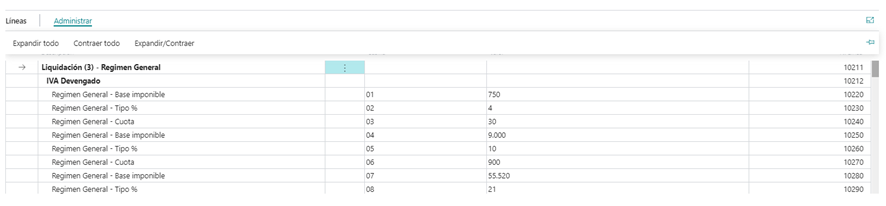

El MOD 303 rescata la información de la tabla MOVIMIENTOS DE IVA donde registran a través de las Facturas de Venta y Compra.

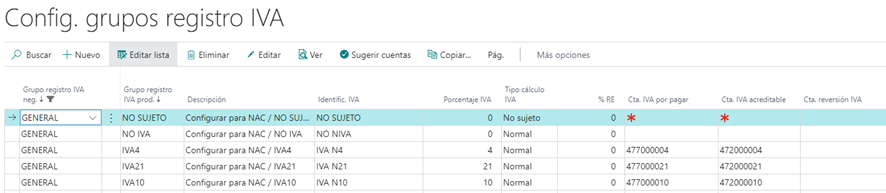

Estos registros de IVA requieren un diseño previo de los Grupos Registros de IVA que trabajan en el sistema como localizadores de la aplicación del IVA tanto a nivel % como a nivel de cuenta contable. A través de la combinación de dos valores IVA NEGOCIO (ficha proveedor/cliente) e IVA PRODUCTO (ficha producto/cuenta) el sistema puede localizar además el TIPO DE CALCULO que aplicará a cada una de las líneas del documento.

Diseño de la Declaración de IVA

El usuario puede definir a su gusto el formato que mejor se adapte a sus necesidades a la hora de revisar la liquidación del impuesto.

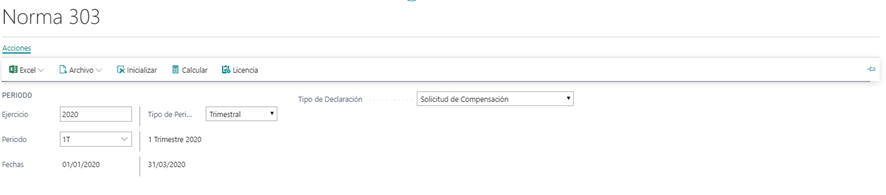

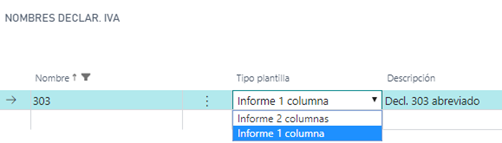

En primer lugar se determina el NOMBRE DECLARACION IVA y se puede relacionar con la norma de impuestos que vamos a subir a la AEAT (Dynasoft VAT TAX NORM) si queremos que este modelo sea la fuente informativa de la declaración.

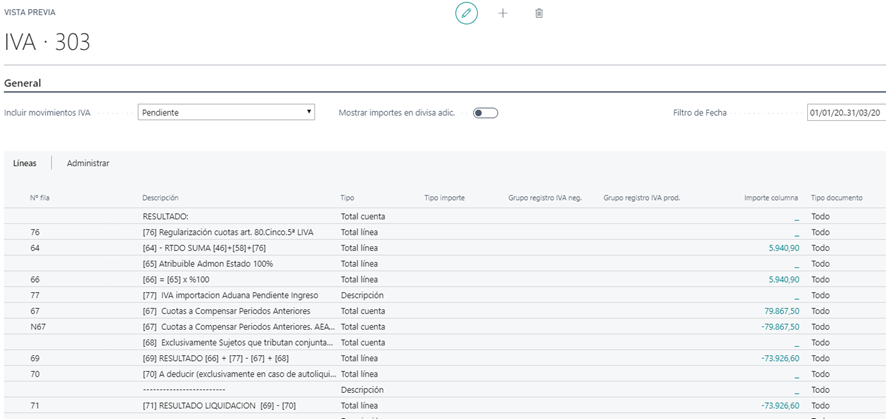

Después se requiere diseñar las líneas de la declaración del impuesto. Este diseño permite obtener información registrada en la tabla Movimiento de IVA, No hay Movimientos Gravables (no sujetos a IVA) y Movimientos de Contabilidad. De esta forma podemos contrastar la información contable con la información fiscal desde una única ventana de información.

El sistema calcula los datos en base al diseño introducido y el periodo determinado.

El sistema muestra la información calculada y el usuario puede incluir parámetros de condición como son el Filtro Fecha (calculo del periodo) y el Mov. IVA (Pendiente/Cerrado/Ambos).

|

Campo |

Opciones |

Descripción Funcional |

|

N.º fila |

Discrecional |

El usuario puede definir valores alfanuméricos. Se usa para realizar cálculos con Tipo = Total Linea. |

|

Descripción |

MOD 303 |

|

|

Tipo |

Descripción |

Permite incluir una descripción |

|

|

Total MOV IVA |

Calcula los datos de Mov IVA de los campos… |

|

|

Total Cuenta |

Relacionado con Cuentas a Totalizar |

|

|

Total Línea |

Calcula las líneas asignadas en el campo Nº Fila |

|

|

Total Mov. RE |

Calcula los movimientos de IVA Recargo Equivalencia |

|

Tipo documento |

Todo/Blanco/Factura /Abono |

Permite filtrar los movimientos de IVA por documento. |

|

Cuentas a totalizar |

Cuenta Contable |

Calcula la información del Plan Contable. Permite ver el saldo de la cuenta |

|

Tipo IVA |

Compra/Venta/liquidación |

Filtra los Mov IVA por el Tipo IVA |

|

Grupo registro IVA neg. |

Código Cliente/Proveedor |

Permite filtrar los movimientos de IVA con este código |

|

Grupo registro IVA prod. |

Código Producto/Cuenta |

Permite filtrar los movimientos de IVA con este código |

|

Tipo importe |

|

Localiza información en MOV IVA excepto cuando está en blanco |

|

|

Base |

Busca el importe en el campo BASE de Mov IVA |

|

|

Importe |

Busca el importe en el campo IMPORTE (Cuota) de Mov IVA |

|

|

Base No realizada |

Busca el importe en el campo BASE de Mov IVA para Reg. Especial Criterio Caja |

|

|

Importe No realizado |

Busca el importe en el campo IMPORTE de Mov IVA para Reg. Especial Criterio Caja |

|

|

Importe + Base |

Devuelve la suma de BASE + CUOTA de Mov IVA |

|

Filas a totalizar |

Cálculo de Filas |

Para realizar subtotales con los números de fila. |

|

Calcula con |

Signo/Cambiar signo |

Puede resultar necsario cambiar el signo en un cálculo. Ventas (-) y Compras (+) |

|

Imprimir |

Sí |

Cunando se imprime el informe y solo se desea imprimir las líneas relevantes. |

|

Imprime con |

Signo |

Cambiar el signo en la impresión. Ventas (-) y Compras (+) |

|

Cambiar página |

No/Sí |

Forzar salto de página |

|

Casilla |

AEAT |

Determinamos la casilla del modelo. Obligatorio cuando se genera fichero para AEAT |

|

Periodo Seleccionado |

Mov.Dentro del Filtro/Mov. Anteriores… |

Permite determinar si el dato calculado es del periodo seleccionado o se requiere el acumulado. Se utiliza para obtener el saldo de la cuenta de HP. Deudora IVA y aplicar a la liquidación. |

En el anexo de este documento se explican los valores que se recomiendan para la declaración de IVA y su envío a la AEAT.

DISEÑO ARCHIVO TXT

El sistema permite diseñar el formato TXT de la AEAT para relacionarlo con la Declaración de IVA a través del campo CASILLAS.

Con el producto Dynasoft no es necesario completarlo para la obtención del archivo pero si se puede usar para recordar al usuario determinadas cuestiones así como para completar determinados campos de la declaración.

En nuestro caso sólo hemos usado esta configuración para incluir la cuenta corriente que se añade a la declaración.

Se ha incluido un recordatorio al usuario para que cuando lance el cálculo (veremos más adelante) el sistema pregunte si el IBAN es el correcto. Para conseguirlo se diseña una línea Tipo = Preguntar con la longitud necesaria para que el IBAN se pueda incluir y se relaciona con la casilla 30260 (se puede poner la casilla de la AEAT o la línea del modelo Dynasoft como en este caso).

INFORME IMPRESO DEL IVA

En la declaración de IVA se puede determinar como se requiere imprimir el informe.

La columna IMPRIMIR del diseño determina si la línea se imprime o no.

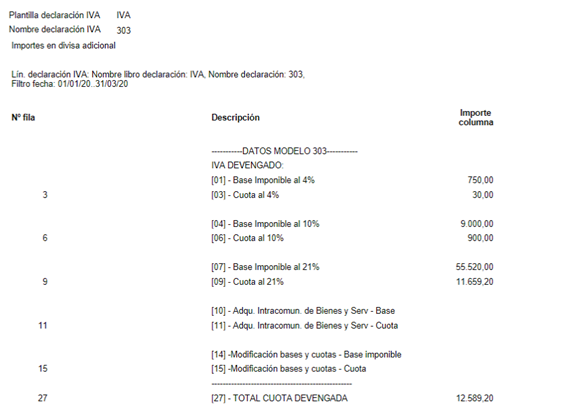

Impresión MOD 303 Informe a 1 columna

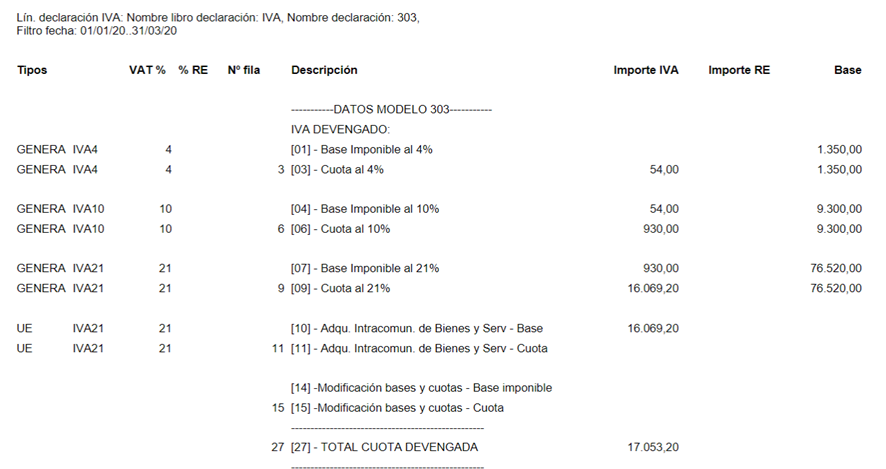

Impresión MOD 303 Informe a 2 columnas

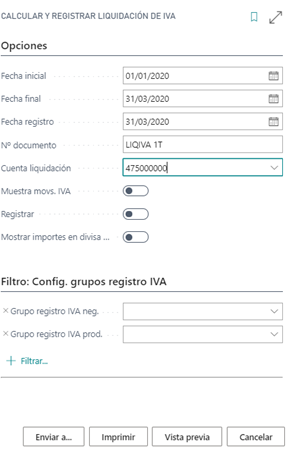

CALCULO y REGISTRO CONTABLE LIQUIDACION de IVA

![]()

El sistema permite contabilizar el asiento de liquidación del IVA además de marcar como CERRADOS los movimientos de IVA incluidos en la liquidación.

Norma 303 Dynasoft

En Dynasoft se ha desarrollado el producto VAT TAX NORM con la finalidad de enviar el fichero 303 a la AEAT.

Basándonos en la información que nos aporta BC la herramienta NORMA 303 nos permite realizar un borrador de la Norma donde el usuario puede modificar la información propuesta y después generar el fichero para enviar a la AEAT.

ANEXO 1 Diseño Modelo 303 en Business Central

Diseño que trabaja sobre MOV IVA

También permite trabajar sobre MOV CONTABILIDAD

Se incluye la posibilidad de capturar información desde MOV NO GRAVABLES

ANEXO 2 Régimen Especial de Criterio de Caja (RECC)

A través de la configuración el sistema nos permite trabajar con lo que se denomina en BC el IVA realizado. Este IVA realizada nuestra legislación lo encuadra en el Régimen Especial de Criterio de Caja.

La AEAT lo define como “Este régimen retrasa el devengo y con ello la declaración e ingreso del IVA repercutido hasta el momento del cobro a los clientes del sujeto pasivo aunque se retardará, igualmente, la deducción del IVA soportado en sus adquisiciones hasta el momento en que efectúe el pago a sus proveedores (criterio de caja doble); todo ello con la fecha límite del 31 de diciembre del año inmediato posterior a aquel en que las operaciones se hayan efectuado y el pago no se ha producido.”

En la Configuración de Contabilidad se debe activar el IVA Realizado:

Una vez activado los campos de Configuración de IVA relacionados se hacen visibles para el usuario.

Tipo IVA NO Realizado:

§ Blanco: si no se quiere usar el IVA no realizado

§ Porcentual: aplica el IVA en base el importe liquidado y el sistema cambia de cuenta.

§ Inicial: aplica el IVA al comienzo de la liquidación y después el resto cambiando de cuenta.

§ Final: aplica el IVA al final y se liquida el importe de la factura cambiando la cuenta.

§ Inicial (pago completo): se liquida el IVA primero pero no cambia de cuenta hasta que esté completamente liquidado

§ Final (pago completo): primero se liquida el importe pero no cambia de cuenta hasta que no esté completamente liqui

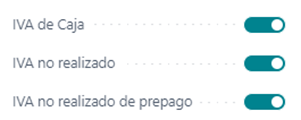

La imagen representa una combinación de RECC donde se completan los campos:

§ IVA de Caja = Si

§ Tipo Iva No Realizado

§ Cuenta IVA por Pagar NO realizado

§ Cuenta IVA Acreditable NO realizado

§ Cuenta de Reversión NO realizado

ANEXO 3 Información sobre el MOD 303

El modelo 303 es la declaración tributaria a través de la cual se liquida el IVA (Impuesto sobre el Valor Añadido).

Es un impuesto que recae sobre el consumo de productos, servicios, transacciones comerciales y también en las importaciones cuando se compra un producto a un país de fuera de la UE. Cuando se actúa como profesional o empresario, habrá que añadir ese porcentaje al precio base que se estipule para la venta de los productos o servicios, debiendo de ingresar posteriormente (mensual o trimestralmente) el importe de ese impuesto a Hacienda.

El modelo 303 tiene también un modelo anual informativo de autoliquidación del IVA que se presenta entre el 1 y el 30 de enero, el conocido como Modelo de Resumen Anual de IVA (modelo 390). En él, se hace un resumen de todos los modelos 303 presentados durante el año.

¿Quién está obligado a presentar el modelo 303?

En función de la naturaleza de la actividad económica que desarrolle un profesional o empresario, la ley regula si es una actividad que está exenta o sujeta a IVA. Tienen que cumplimentar y enviar a la Agencia Tributaria el modelo 303 todos aquellos que realicen una actividad sujeta al impuesto.

Las actividades exentas son aquellas que no llevan IVA. Están exentas porque se considera que revierten un beneficio a la sociedad, un ejemplo claro son las actividades sanitarias o las de formación.

Si no se considera que dicha actividad cumple un fin social, la ley dice que es una actividad sujeta a IVA y se añadirá un determinado porcentaje al precio de los productos o servicios que se ofrecen.

El modelo 303 se utilizará cuando se aplique el Régimen General del Impuesto y el Régimen simplificado. Esta información se puede consultar en el modelo 037 o 036 de alta de Hacienda.

No tienen que presentar este modelo aquellos sujetos pasivos a los que les sea de aplicación el Régimen de Recargo de Equivalencia y el Régimen Especial de Agricultura, Ganadería y Pesca.

Sea cual sea el resultado de la declaración (a devolver, a ingresar, a compensar o sin actividad), es obligatorio presentar esta declaración trimestral.

Formas de presentación del modelo 303 de IVA:

- Mediante la utilización de Cl@ve PIN o presentando el formulario de predeclaración del modelo 303: solo aquellas personas físicas y entidades no obligadas a certificado electrónico.

- Mediante el uso de certificado electrónico: las entidades que tengan la forma jurídica de SA y SL, así como los inscritos en el Registro de Devolución Mensual (REDEME), enviarán sus declaraciones de forma obligatoria por internet con un certificado electrónico reconocido (certificado electrónico o DNI-e). También las Administraciones Públicas, aquellos obligados tributarios adscritos a la Delegación Central de Grandes Contribuyentes o a alguna de la Unidades de Gestión de Grandes Empresas.

El resto de las entidades (cooperativas, asociaciones, fundaciones…) presentarán las autoliquidaciones por Internet con certificado electrónico o con pre-declaración impresa.

¿Cuándo hay que presentar el modelo 303?

El modelo 303 de autoliquidación del IVA se ha de cumplimentar con periodicidad mensual o trimestral en función de lo que se haya comunicado en el modelo 036/037.

Cuando se trata de plazo mensual, el período de presentación va del 1 al 30 del mes siguiente al período de liquidación, o hasta el último día del mes de febrero en el caso de la autoliquidación correspondiente al mes de enero.

Cuando sea plazo trimestral, el modelo 303 se presentará en las siguientes fechas:

- Primer trimestre: del 1 al 20 de abril, ambos inclusive.

- Segundo trimestre: del 1 al 20 de julio, ambos inclusive.

- Tercer trimestre: del 1 al 20 de octubre, ambos inclusive.

- Cuarto trimestre: del 1 al 30 de enero, ambos inclusive.

Hay que tener en cuenta que en los casos en los que los días de final del plazo sean sábado, domingo o festivo, el plazo se ampliará hasta el siguiente día hábil.

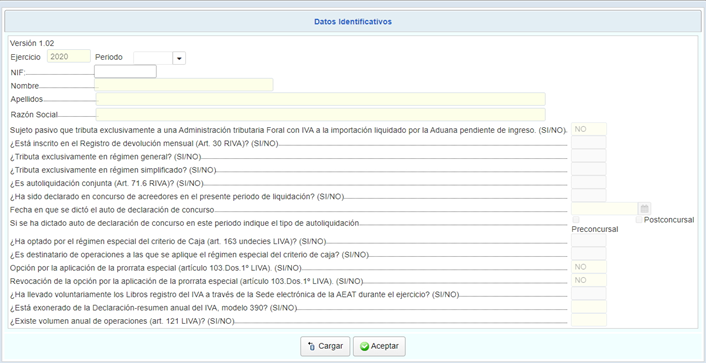

¿Cómo se cumplimenta el modelo 303?

Lo primero que aparece al acceder a su cumplimentación, es una ventana en la que la Agencia Tributaria realiza una serie de preguntas (además de solicitar el NIF/CIF, nombre y apellidos o razón social de la empresa o autónomo).

También habrá que cumplimentar el año y el periodo que se tenga que «autoliquidar», el cuál dependerá del periodo de presentación:

- trimestral: 1T, 2T, 3T, 4T

- mensual: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12

A continuación, se pasará a contestar las preguntas con un «SÍ» o «NO», en función de las obligaciones que derivan de lo comunicado en el alta censal, es decir, en el modelo 037/036 de Hacienda y en función de las respuestas la aplicación habilitará unas casillas u otras. Por este motivo, es muy importante cumplimentar bien esta primera ventana.

En este artículo explicamos cómo se cumplimenta el modelo cuando nuestro régimen aplicable es el Régimen General, sin tener en cuenta ninguna peculiaridad adicional.

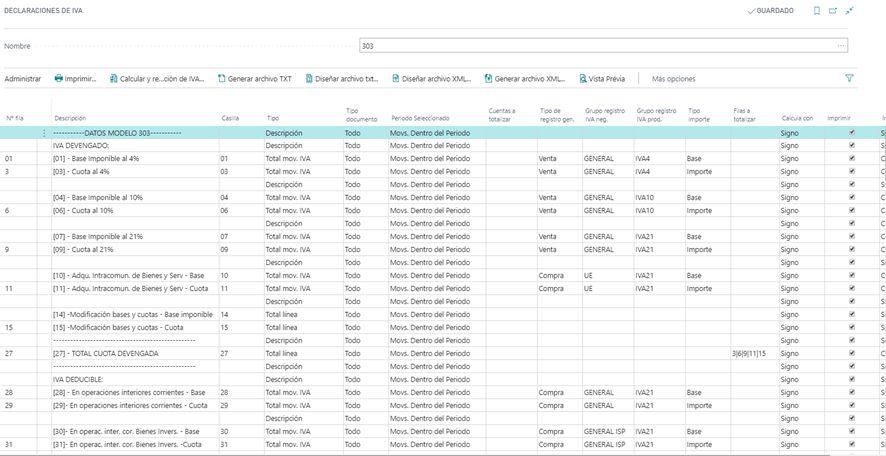

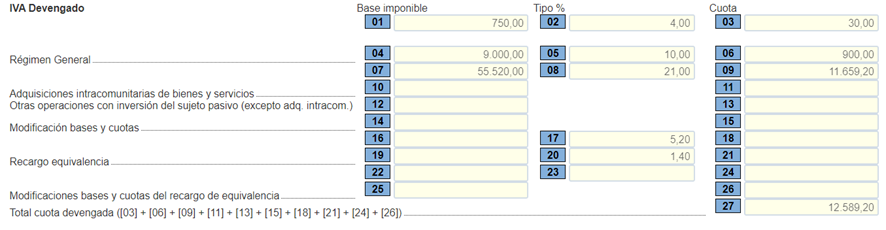

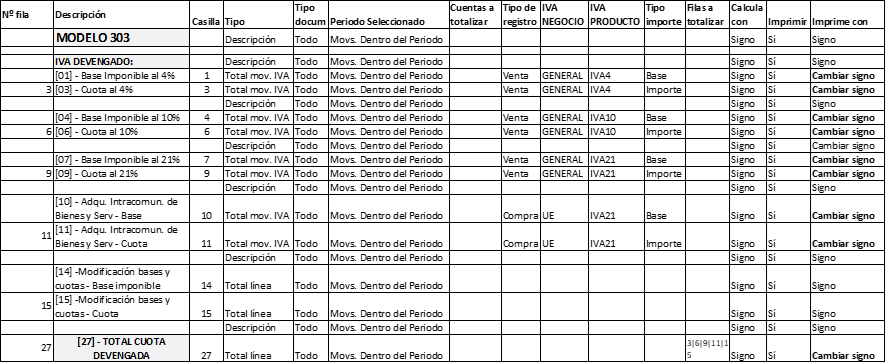

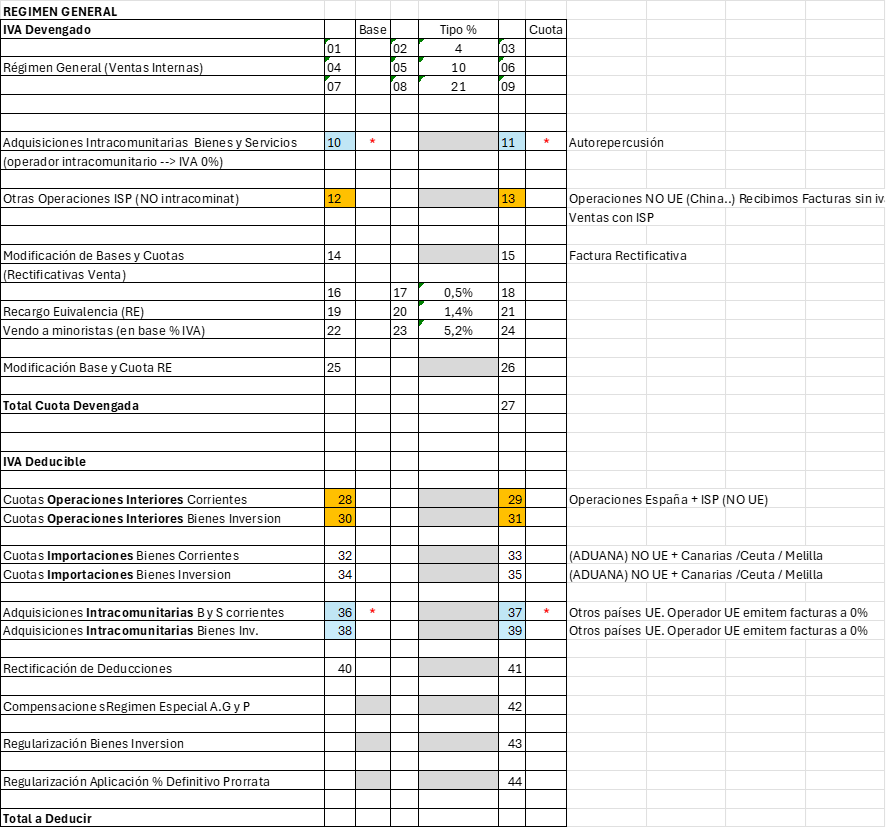

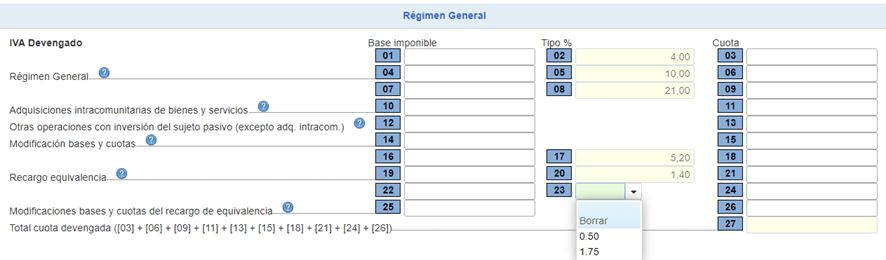

IVA devengado

En este apartado habrá que hacer constar las bases imponibles gravadas, el recargo de equivalencia, las adquisiciones intracomunitarias y otras operaciones con inversión de sujeto pasivo.

En las tres primeras líneas tendrán que ir las bases imponibles gravadas, en su caso, a los tipos superreducido (4%), reducido (10%) y general (21%), el tipo aplicable y las cuotas resultantes.

En el caso de las bases imponibles gravadas con un 4%, se tienen que introducir la base imponible en la casilla 01, si está gravada a un 10% en la casilla 04 y si lo está al 21% en la casilla 07. Una vez introducidas las bases, se calculará la cuota correspondiente y se rellenarán automáticamente las casillas 03, 06 y 09.

Recargo de equivalencia: si se factura a clientes (comercios) que estén en este régimen especial habrá que declarar las bases imponibles gravadas, el tipo aplicado y las cuotas resultantes. Los tipos son:

- El 5,20% para los artículos que tienen un IVA al tipo general del 21% (casilla 16)

- El 1,40% para los artículos que tienen un IVA al tipo reducido del 10% (casilla 19)

- El 0,50% para los artículos que tienen un IVA al tipo reducido del 4% (casilla 22)

- El 1,75% para el tabaco (casilla 22)

En la casilla 23, la cuál es editable, se introducirá el 0,50% o el 1,75% para cada caso. Las cuotas se calcularán automáticamente del mismo modo que con el IVA repercutido.

Adquisiciones intracomunitarias: se tiene que hacer constar la base imponible gravada de las adquisiciones intracomunitarias del trimestre en la casilla 10 y las correspondientes cuotas devengadas, dependiendo de si el producto es al 4%, 10% o 21%, en la casilla 11.

Otras operaciones con inversión del sujeto pasivo: estas operaciones funcionan de una forma similar a las adquisiciones intracomunitarias. Procede rellenar estas casillas cuando se reciban facturas con esta especialidad. Por ejemplo, son habituales en facturas de ejecuciones de obra en la cadena de subcontratistas – contratistas – promotores o cuando se tienen facturas de prestación de servicios de países de fuera de la Unión Europea.

Tanto si se tienen adquisiciones intracomunitarias como otras operaciones con inversión del sujeto pasivo, introduciendo cantidades en las casillas 10, 11, 12, y 13, habrá que acordarse de consignar estas cifras en el IVA DEDUCIBLE.

Rectificación de bases y cuotas declaradas en trimestres anteriores: se utilizarán para ello, según corresponda, las casillas 14, 15, 25 y 26.

Sumando todas las cuotas se obtiene el total de la cuota del IVA devengado: casilla 27.

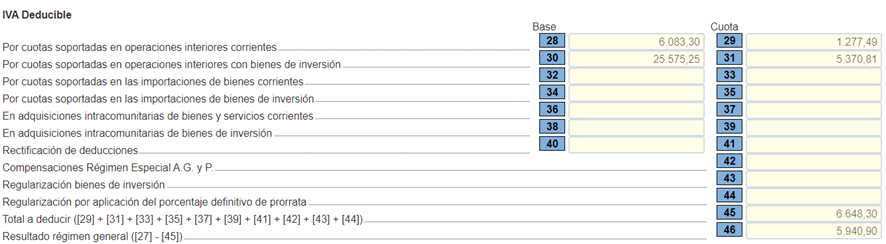

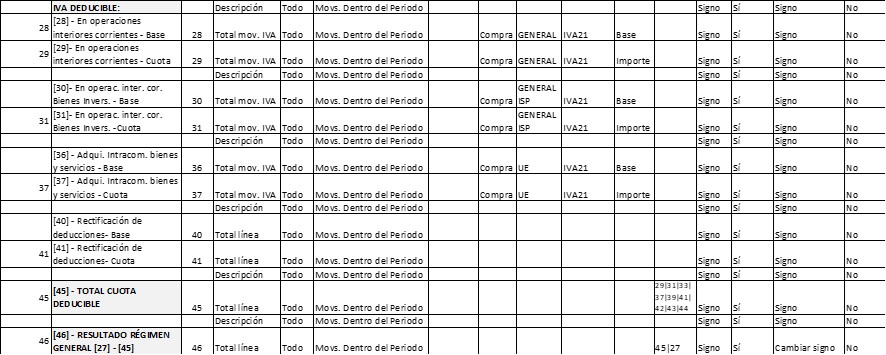

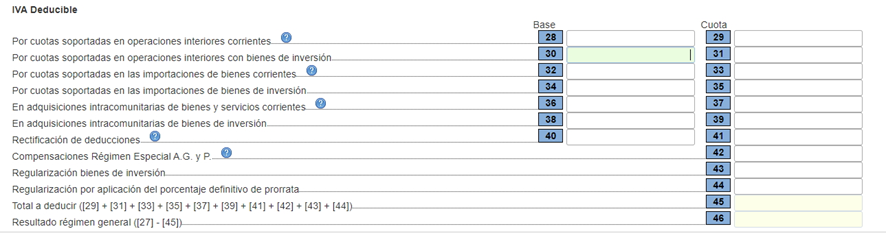

IVA deducible

En este apartado, se introducen los datos referentes a las cuotas soportadas en operaciones interiores corrientes, adquisición de bienes de inversión, cuotas soportadas en las importaciones y en las adquisiciones intracomunitarias.

En cualquier caso, independientemente del tipo de operación del que se trate, hay que introducir la base imponible y la cuota aplicable.

Cuotas soportadas (casillas 28 a 39): se harán constar las bases imponibles y el importe de las cuotas soportadas deducibles (gastos que se soportan) distinguiendo si se trata de operaciones corrientes u operaciones con bienes de inversión. También se deberán de incluir las bases y el importe de las cuotas, en el caso de que se haya realizado alguna operación intracomunitaria o importaciones y dentro de éstas habrá que distinguir en este caso, si se trata de operaciones corrientes u operaciones con bienes de inversión.

Cuando se tengan facturas recibidas con inversión del sujeto pasivo, habrá que sumar las cantidades desglosadas en el IVA devengado por este concepto a la cifra de las cuotas soportadas en operaciones interiores corrientes (casillas 28 y 29).

Rectificación de deducciones (casillas 40, 41): se utilizarán estas casillas para rectificar cuotas declaradas deducidas en periodos anteriores.

Régimen Especial Agricultura, Ganadería y Pesca (casilla 42): se hará constar el importe de las compensaciones satisfechas a sujetos pasivos acogidos al Régimen Especial de Agricultura, Ganadería y Pesca, es decir, cuando se reciban facturas de empresarios incluidos en este régimen.

Regularización de bienes de inversión (casilla 43): se consignará el resultado de la regularización de las deducciones por bienes de inversión, incluyéndose la regularización de deducciones anteriores al inicio de actividad.

Prorrata (casilla 44): cuando se desarrollan varias actividades, algunas sujetas y otras exentas, y las exentas superan el 10% del volumen total de facturación, se dice que se entra en «prorrata». La prorrata supone que solo se podrá deducir un porcentaje del IVA soportado. Pues bien, durante los tres primeros trimestres del año se aplica un porcentaje extraído de la facturación del año anterior y en el cuarto trimestre se calcula la prorrata definitiva. Se cumplimentará esta casilla únicamente en el cuarto trimestre para hacer la regularización entre las deducciones provisionales practicadas durante el ejercicio y el porcentaje definitivo de prorrata que corresponda.

Sumando todas las cuotas aplicables se obtendrá la base del total de IVA deducible (casilla 45).

El resultado del régimen general se genera en la casilla 46, donde constará la diferencia entre la casilla 27 que es el total de la cuota devengada y la casilla 45 que es el total a deducir.

Información adicional del modelo

- Casilla 59: se consignarán las entregas exentas de bienes destinados a otros Estados Miembros de la Unión Europea. Es decir, si se vende a un país de la Unión Europa.

- Casilla 60: se incluirán las cantidades facturadas a países de fuera de la Unión Europea.

- Casilla 61: se hará constar las facturas emitidas con la regla de la inversión del sujeto pasivo y no sujetas.

- Casillas 62 y 63: habrá que cumplimentarlas si se opta por el régimen especial del criterio de caja.

Casilla 74 y 75: estas casillas se cumplimentarán en caso de que, aunque no se haya elegido el Régimen especial de criterio de caja, se reciba alguna factura sujeta a este régimen.

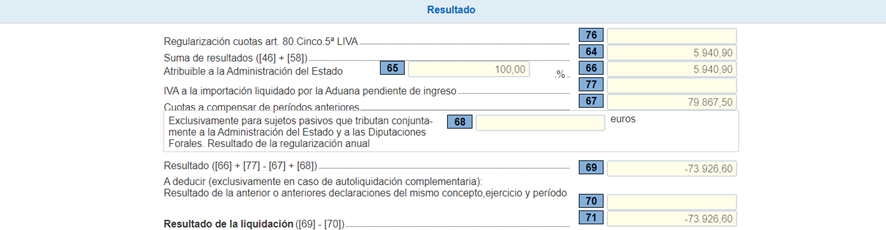

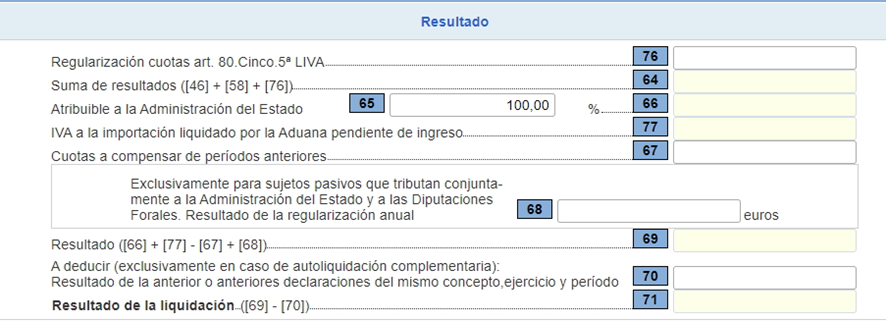

Resultado de la declaración 303 de IVA

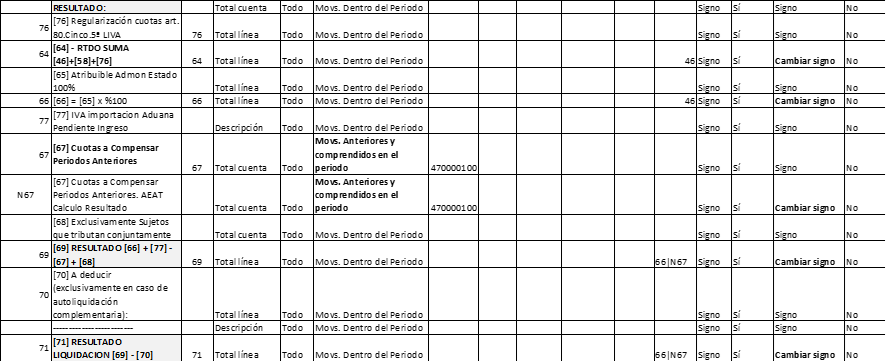

Casilla 76: en aquellos casos en los que se haya producido una modificación de la base imponible por parte del sujeto pasivo de una operación que resulta total o parcialmente impagada, el destinatario de la operación que tenga la condición de empresario o profesional y hubiera aplicado prorrata, deberá consignar en esta casilla el importe correspondiente a las cuotas soportadas que no se pudieron deducir y de las que se resulta deudor frente a la Hacienda Pública.

Casilla 64: se consignará, con el signo que corresponda, la suma del resultado régimen general (casilla 46), del resultado régimen simplificado (casilla 58) y de la regularización de cuotas art. 80. Cinco.5ª LIVA (casilla 76).

Casilla 65: los sujetos pasivos que tributen conjuntamente a la Administración del Estado y a las Diputaciones Forales del País Vasco (Ley 12/2002, de 23 de mayo, BOE de 24 de mayo y 15 de junio) o a la Comunidad Foral de Navarra (Ley 28/1990, de 26 de diciembre, BOE de 27 de diciembre) deberán de consignar en esta casilla el porcentaje del volumen de operaciones en territorio común. Los demás sujetos pasivos consignarán en esta casilla el 100%.

Casilla 66: se hará constar el resultado atribuible antes de practicar la compensación de cuotas de periodos anteriores. El importe de esta casilla coincidirá con el de la casilla 64, excepto si el sujeto pasivo debe tributar conjuntamente a la Administración del Estado y a las Diputaciones Forales del País Vasco o a la Comunidad Foral de Navarra, en cuyo caso el importe que deberá figurar será: casilla 66 = casilla 64×65.

Casilla 67: se consignará, con signo positivo, el importe de las cuotas a compensar procedentes de períodos anteriores que se apliquen en el período objeto de la autoliquidación. Si el sujeto pasivo tributa conjuntamente a varias Administraciones, consignará en esta casilla, exclusivamente, el saldo a compensar contra la Administración del Estado.

Casilla 68: regularización anual, en la última autoliquidación del año (la del período 4T o mes 12) se hará constar, con el signo que corresponda, el resultado de la regularización anual conforme disponen las Leyes por las que se aprueban el Concierto Económico entre el Estado y la Comunidad Autónoma del País Vasco y el Convenio Económico entre el Estado y la Comunidad Foral de Navarra.

Casilla 69: es el resultado de la liquidación, que se obtiene de la siguiente operación: 66+77–67+68. No obstante, si el sujeto pasivo tributa conjuntamente a varias Administraciones, en la última autoliquidación del año deberá incrementarse o disminuirse dicha diferencia por la cuantía de la regularización que proceda, consignada en la casilla 68.

Casilla 70: solamente se rellenará en el supuesto de la declaración complementaria. En el caso de tener que realizar una declaración complementaria, habrá que seleccionar dicho concepto y en el apartado número de justificante, rellenar con los datos de la declaración anteriormente presentada.

Casilla 71: es el resultado final de la declaración. Después de rellenar los diferentes campos, la cifra que aparezca en la casilla 48 indicará el resultado de la declaración.

Formas de pago

Si el resultado de la declaración es negativo, durante el 1T, 2T, 3T Y 4T quedará un importe “a compensar” con las declaraciones posteriores y se podrá enviar ya la declaración. Sólo se podrá elegir la opción de devolución en el 4T en el caso de presentar las declaraciones mensualmente, no será así, si se está adscrito en el REDEME. También puede ser que sea «negativo/sin actividad» si durante el trimestre a declarar no se han tenido operaciones con IVA o si no ha habido ningún tipo de actividad.

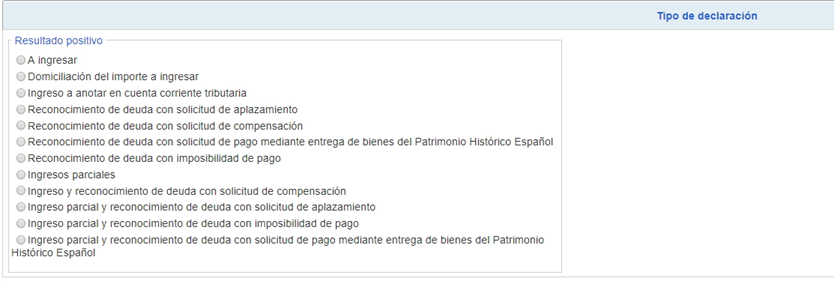

2. Si el resultado es positivo, las opciones son las siguientes:

1. A ingresar: cuando la cifra de la casilla 71 es positiva. Esta opción se marcará cuando se presente la declaración de forma impresa o mediante el código bancario NRC.

2. Domiciliación bancaria: si lo que se quiere es domiciliar el pago de la deuda tributaria. Esta opción se podrá elegir siempre y cuando se presente el modelo en plazo, y será cargado el último día hábil para cumplir la obligación.

3. Reconocimiento de deuda con solicitud de aplazamiento: esta casilla se marcará en caso de querer aplazar o fraccionar la deuda tributaria.

4. Reconocimiento de deuda con solicitud de compensación: se marcará esta casilla en caso de tener algún crédito contra la Agencia Tributaria.

5. Ingreso parcial y reconocimiento de deuda con solicitud de aplazamiento: es una forma de pago mixta mediante la cual se puede pagar una parte en el momento de la presentación y aplazar el resto.

Se puede acceder a la información del modelo 303 a través del siguiente enlace de la página de la Agencia Tributaria.